組織はしばしば日常業務を長期的な目標と一致させることが困難である。この乖離は、企業構造内でのモチベーションの働き方を誤解していることが多く原因となる。ビジネスモチベーションモデル(BMM)は、これらの関係を明確にする強力なフレームワークを提供しているが、依然として混乱に包まれている。多くのリーダーは戦略を静的な文書と捉え、相互に関連する要素の動的なシステムとは見なさない。このガイドは、核心原則を明確にし、一般的な誤解を解きほぐし、効果的な戦略的整合への明確な道筋を提供することを目的としている。

戦略的成功は魔法ではない。それは構造である。専門用語を除けば、ビジネスモチベーションモデルとは単に、何を組織が望んでいること、なぜそれを望む理由、そしてどのようにその目標を達成するための計画を記録する方法にすぎない。このモデルは、目標、目的、ルールを通じてステークホルダーと成果を結びつける。以下では、進捗を妨げるたびに現れる神話の背後にある真実を検証する。

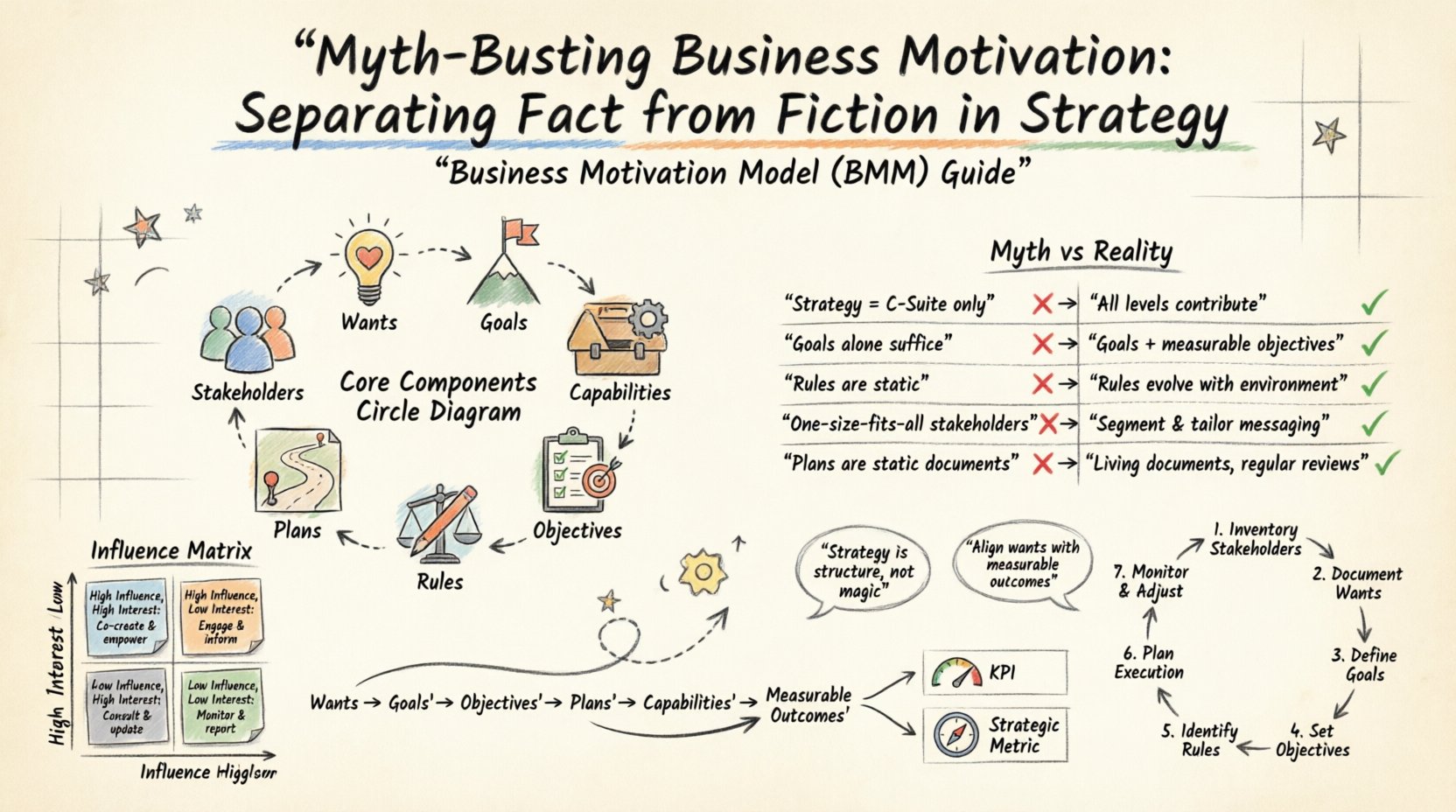

🏗️ 基盤を理解する:モデルとは何か? 📋

神話を解体する前に、核心的な構成要素について共有された理解を確立することが必要である。このモデルは特定のソフトウェアツールや手法を規定するものではない。むしろ、ビジネスの意図を記述するための概念的言語を提供する。

核心的な構成要素の定義

- ステークホルダー:企業に利害関係を持つ個人またはグループ。株主、従業員、顧客、パートナーを含む。

- 望み:ステークホルダーを動かす欲求やニーズ。行動の背後にある「なぜ」を表す。

- 目標:ステークホルダーが達成したいと望む高次元の成果。しばしば抽象的で長期的なものである。

- 目的:目標を達成するために取られる具体的で測定可能なステップ。実現可能なターゲットである。

- ルール:実行中に守らなければならない制約や方針。運用の境界を定義する。

- 計画:目的を達成するために割り当てられる具体的な行動とリソース。

- 能力:計画を実行するために必要な能力または資産。

これらの要素が正しくマッピングされれば、組織は特定のタスク(たとえばマーケティングキャンペーン)が高次元の目標(市場支配など)にどのように貢献しているかを把握できる。このマップがなければ、努力が散漫になり、リソースの無駄と混乱したチームを招くことになる。

🚫 戦略的モチベーションに関する代表的な神話 🚨

企業がモチベーションと戦略にどう取り組むかについて、大きな誤解が存在する。このセクションでは、効果的な実施を妨げる最も一般的な誤解を扱う。

神話と現実の比較

| 神話 | 現実 |

|---|---|

| 戦略は経営幹部だけのものである。 | 戦略を実行可能にするには、すべてのレベルからの意見が必要である。 |

| 目標があれば十分であり、目的は選択的である。 | 測定可能な目的のない目標は、単なる願望にすぎない。 |

| ルールは厳格で、変更できない。 | ビジネス環境が変化するにつれて、ルールも進化しなければならない。 |

| すべてのステークホルダーに、同じサイズが当てはまる。 | 異なるステークホルダーには、それぞれ独自の願望と影響力のレベルがある。 |

| 計画は静的な文書である。 | 計画は定期的な見直しを受ける、生きている文書である。 |

神話1:戦略は経営層だけのものである 🤔

多くの組織は、戦略的動機づけは経営陣の唯一の責任であると考えている。彼らは上位レベルの目標を作成し、残りの従業員が文脈なしに単に実行することを期待する。このトップダウン方式は、現場スタッフの「願望」を無視するため、しばしば失敗する。

- 現実: ステークホルダーはすべてのレベルに存在する。現場の従業員には、自身のパフォーマンスに影響を与える願望がある。個人の目標が組織の目標と一致すれば、実行が向上する。

- リスク: 下位レベルのステークホルダーを無視すると、関与の低下と変化への抵抗が生じる。

- 解決策: チームに目的の定義に参加させる。日々の業務が全体像とどのように関連しているかを理解させること。

神話2:目的がなければ目標だけで十分である 🎯

「世界一になる」と宣言するミッションステートメントをよく見かける。励みになるが、これは戦略ではない。願望の表明にすぎない。目的がなければ、進捗を測る方法がない。

- 現実: 目標は方向性を示すものである。目的は測定可能なマイルストーンである。目標として「顧客満足度を向上させる」があるかもしれない。目的として「第3四半期末までに応答時間を24時間未満に短縮する」が考えられる。

- リスク: 目的がなければ、チームは成功を追跡できない。実際の目標に影響を与えない領域にリソースが無駄に使われる可能性がある。

- 解決策: すべての目的にSMART基準を適用する。すべての目標に、少なくとも1つの測定可能な目的が紐づいていることを確認する。

神話3:ルールは固定されており、変更できない ⚖️

コンプライアンスとポリシーはしばしば最終的な決定と見なされる。一度ルールが定められると、それは無期限に維持されると考えられる。しかし、ビジネス環境は流動的である。

- 現実:ルールは安全、コンプライアンス、またはブランドの一貫性を確保するために行動を制限する。しかし、ルールが戦略的目標の達成を妨げる場合は、見直しを行う必要がある。

- リスク:古くなったルールに固執することは、イノベーションを窒息させ、戦略的な転換を妨げる。

- 解決策:ルールを戦略方程式における変数として扱う。現在の戦略的ニーズに基づいて、定期的に見直しを行う。

神話4:すべてのステークホルダーに同じサイズが合う 🤝

組織はしばしばすべての従業員を一塊として扱う。同じコミュニケーションを発信し、同じ反応を期待する。これは労働力内の動機の多様性を無視している。

- 現実:営業担当者はエンジニアとは異なる要因で動機づけられる。株主はROIで動機づけられるが、地域住民は社会的インパクトで動機づけられる。

- リスク:一般的な動機づけ戦略は共感を得られない。効果のないコミュニケーションにリソースが無駄に使われる。

- 解決策:ステークホルダーをセグメント化する。それぞれの具体的なニーズと影響力を理解し、メッセージとインセンティブをそれに応じて調整する。

神話5:計画は静的な文書である 📄

5年計画を作成してしまえば、それを保管するだけという誘惑がある。計画が戦略そのものだという考えが広まっている。しかし実際には、計画はある時点のスナップショットにすぎない。

- 現実:能力の変化や市場状況の変化に応じて、計画は見直しと調整が必要である。見直しメカニズムのない計画は陳腐化している。

- リスク:チームはもはやビジネスに貢献しない計画に従い続け、戦略的ズレを生じさせる。

- 解決策:四半期または月次での見直しサイクルを設ける。新しいデータに基づいて、目標、目的、計画の間の連携を更新する。

🔗 ステークホルダーと能力の整合 🤝

神話を解消した後、焦点は整合に移る。これは人間的要素(ステークホルダー)と運用的要素(能力)を結びつけることを意味する。

影響力マトリクス

すべてのステークホルダーが同じ力を有しているわけではない。動機づけを効果的に管理するためには、各当事者が企業に与える影響力を把握しなければならない。

- 高い影響力、高い関心:これらは重要なパートナーである。計画プロセスに積極的に参加させる必要がある。

- 高い影響力、低い関心:これらのステークホルダーは満足させられるようにしなければならない。無視されると進捗を妨げる可能性がある。

- 影響力が低く、関心が高い: これらのグループは情報共有を維持する必要があります。彼らのフィードバックは実行の詳細において貴重です。

- 影響力が低く、関心が低い: これらは最小限の努力でモニタリングできます。

望みと能力を結びつける

能力とは、あなたがやりたいこととできることの間をつなぐ橋です。よくある失敗ポイントは、利用可能な能力を超える目標を設定することです。

たとえば、目標が「新しい国際市場への展開」である場合、必要な能力には「多言語対応のスタッフ」および「現地の規制知識」が含まれます。これらの能力が存在しない場合、目標の定義がどれほど良くても、計画は成功しません。

- 既存の能力を特定する。

- 現在の能力と目標達成に必要な能力とのギャップを特定する。

- 不足している能力を取得または開発するための計画を作成する。

📊 成功の測定:KPIと戦略的指標の違い 📈

測定はしばしばプロセスの最後のステップですが、計画の最初のステップであるべきです。測定しないものは管理できません。ただし、主要業績評価指標(KPI)と戦略的指標の間に違いがあります。

違いを理解する

| 主要業績評価指標(KPI) | 戦略的指標 |

|---|---|

| 運用に焦点を当てる。 | 戦略に焦点を当てる。 |

| 短期間の追跡。 | 長期的な整合性。 |

| 効率を測定する(例:時間当たりの出力)。 | 効果を測定する(例:市場シェアの成長)。 |

指標をモデルに統合する

すべての目標には対応する指標が必要です。これにより、日々の活動から戦略的成果までを明確に見通せるようになります。

- 指標を定義する: どのデータポイントが目標達成を証明しますか?

- ベースラインを設定する: 目標値は何ですか?

- 責任を割り当てる: データを誰が管理するのですか?

- レビュー頻度: データはどのくらいの頻度で分析されますか?

メトリクスが一致しない場合、組織は「間違ったことの最適化」を経験します。たとえば、生産速度(KPI)を最大化することは、品質(戦略的メトリクス)を損なう可能性があります。このモデルは、KPIが上位の戦略的メトリクスを支援することを確実にするのに役立ちます。

🔄 実装と継続的改善 🔄

このモデルを導入することは一度限りのプロジェクトではありません。継続的な取り組みです。環境は変化するため、モデルもそれに適応しなければなりません。

ステップバイステップの統合

- 関係者をリストアップする:ビジネスに影響を与えるか、影響を受けるすべての人をリストアップする。

- 要望を文書化する:関係者にインタビューを行い、その核心的な動機を理解する。

- 目標を定義する:要望を組織の目標に変換する。

- 目的を設定する:目標を測定可能な目的に分解する。

- ルールを特定する:適用される制約や方針をリストアップする。

- 実行計画を立てる:目的を達成するために、計画とリソースを割り当てる。

- モニタリングと調整:定期的に連携関係を確認し、必要に応じて更新する。

コミュニケーションが鍵となる

情報が伝わらなければ、最も優れたモデルでも失敗する。特定のタスクが主要な目標とどのように関連しているかを明確な可視化で示す。これにより、従業員が自分の仕事の価値を理解できるようになる。

- やりすぎた複雑な図を避ける。

- 「何を」ではなく「なぜ」に注目する。

- チームが計画の変更を提案できるフィードバックループを促進する。

🛡️ 実行における一般的な落とし穴への対処 🛡️

明確なモデルがあっても、実行はつまずくことがあります。ここでは、注意すべき具体的な落とし穴を挙げます。

落とし穴1:目標の希薄化

あまりにも多くの目標を設定すると、焦点が失われる。徹底的に優先順位をつける。大多数の価値を生む上位3~5つの目標を選定する。

落とし穴2:目的の拡大

目的は、当初の範囲を超えて拡大する可能性がある。タイトで測定可能な状態を保つ。目的が広がりすぎた場合は、さらに細分化する。

落とし穴3:ルールの陳腐化

ルールは時間とともに蓄積される。年1回の監査を行う。目的を果たさないか、戦略的目標を妨げるルールは削除する。

落とし穴4:能力のギャップ

能力が存在すると仮定してはならない。計画と照らし合わせて検証する。能力が不足している場合は、計画を調整するか、能力を構築するための投資を行う。

🚀 戦略的明確性についての最終的な考察 🌟

ビジネスの動機づけにおいて事実と虚構を分けるには、自制心が必要である。スローガンの表面を越えて、組織がどのように機能しているかというメカニズムに目を向ける必要がある。ビジネス動機づけモデルは、これを可視化するために必要な構造を提供する。

静的計画やトップダウン型の統制という神話を拒絶することで、組織はより強靭な戦略を構築できる。ステークホルダーの多様な願望を、企業の測定可能な目標と一致させることができる。この整合性は、抽象的な野心を具体的な成果に変える。

戦略は生きているシステムであることを忘れてはならない。常に注意を払い、定期的に見直し、データが要求する場合には方針を変える勇気が必要である。事実が虚構に取って代わられると、前進する道が明確になる。