戰略對齊往往是高層願景與運營執行之間缺失的環節。若缺乏明確定義意圖的結構化方法,組織在市場環境變動時難以保持聚焦。商業動機模型(BMM)提供了一個標準化框架,用以捕捉商業決策背後的邏輯。該模型由物件管理小組(OMG)開發,使架構師與領導者能夠闡述組織為何如此作為。

在基礎層面,BMM 將「為什麼」與「如何」分開。它從最初的動機一路清晰地追溯到具體執行的行動。本指南探討構成該模型的六個核心要素。理解這些組件對於從事商業架構、戰略規劃或組織設計的任何人而言都至關重要。

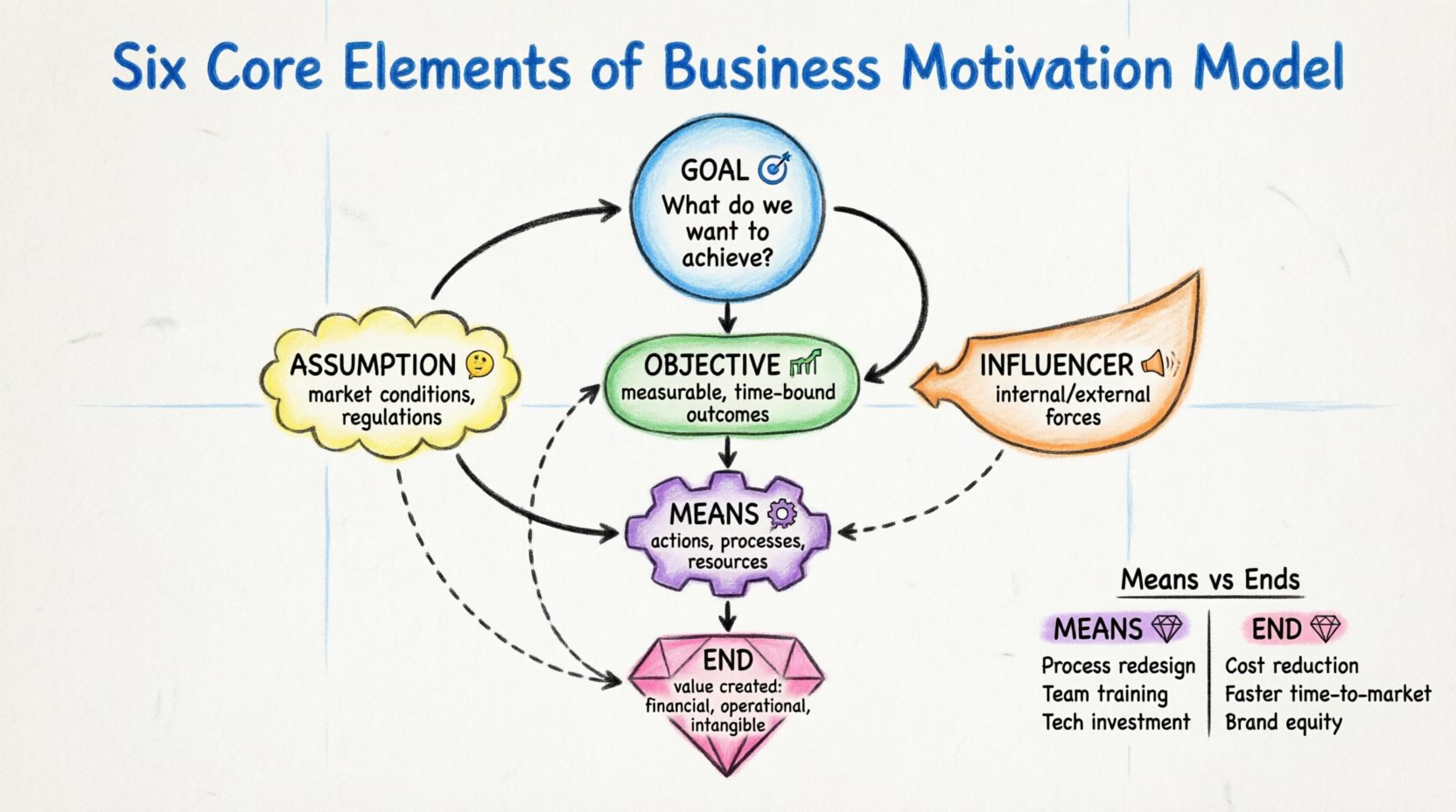

每個要素皆有其獨特功能,但彼此又作為一個相互關聯的系統運作。透過建立這些關係的圖譜,利益相關者可識別缺口、評估風險,並確保每一項運營任務都能追溯至戰略動因。這種清晰性可減少浪費,並提升敏捷性。

1. 目標:主要動機 🎯

目標代表某項活動或組織背後的核心動機。它是決定方向的驅動力。在BMM的脈絡中,目標不僅僅是需要達成的目標;更是欲望或意圖的表達。目標回答了根本性問題:我們想要達成什麼?

- 目標的特徵:

- 它屬於高階層次,且通常為定性描述。

- 它提供了存在的合理性。

- 它受到外部因素的影響。

- 它可以在多個單位之間共享。

例如,一家公司可能有一個目標是提升客戶滿意度。此目標廣泛到足以引導各部門,但又具足夠的明確性以支持決策。目標是動機層級中的頂層節點。它受到外部影響因素與假設的影響,從而塑造目標的可行性。

區分目標與任務至關重要。目標是期望達成的狀態,而任務是為達成該狀態所採取的行動。混淆兩者會導致流程效率低下。若團隊僅關注行動而未理解背後的目標,可能會優化錯誤的流程。

2. 目標:可衡量的意圖 📏

雖然目標描述的是動機,但目標則定義了可衡量的成果。目標是一項具體結果,用以支持目標。若目標是目的地,那麼目標就是證明進展的里程碑。目標使抽象變得具體。

- 關鍵特徵:

- 可量化或可驗證。

- 有時間限制。

- 直接與目標連結。

- 用於績效追蹤。

考慮目標為提升客戶滿意度。相關的目標可能是在第四季度前將支援票證解決時間縮短至兩小時以下此目標使組織能夠客觀衡量成功。若無目標,目標僅為模糊的願望,難以管理。

目標彌補了戰略與執行之間的差距。它們提供了衡量成功的標準。在企業架構的背景下,目標通常與關鍵績效指標(KPI)相關聯。這種連結確保日常活動能根據領導層設定的戰略目標進行評估。

3. 假設:情境條件 🤔

沒有商業計畫是在真空狀態下存在的。假設是計畫成功所必須成立的條件。它們代表了圍繞目標與目標的不確定性。識別假設對於風險管理至關重要。

- 假設的類型:

- 市場狀況保持穩定。

- 法規架構不會改變。

- 技術基礎設施支援所需的容量。

- 關鍵人員將留在組織內。

在建立商業模式圖(BMM)時,明確記錄假設可防止隱藏風險導致策略偏離。若某項假設被證明錯誤,目標或目標可能不再可行。例如,若假設「客戶需求將成長10%」不正確,則「增加20%生產能力」的目標便會成為負擔。成為負擔。

假設扮演著驗證的過濾器角色。在投入資源之前,利益相關者應對這些條件進行壓力測試。此過程稱為假設分析。它確保策略能抵禦已知變數的影響。在動態環境中,必須定期審查假設以維持其相關性。

4. 影響因素:外部與內部力量 📢

影響因素是影響目標、目標或達成能力的因素。它們可能是正面或負面的。影響因素代表組織運作的環境。它們與組織本身不同;它們作用於組織。

- 影響因素的類別:

- 法規:法律、合規要求、政府政策。

- 市場:競爭對手、經濟趨勢、客戶偏好。

- 內部:文化、領導層變動、資源可取得性。

- 技術:新興技術、舊有系統的限制。

繪製影響因素有助於領導者理解塑造其戰略環境的力量。某個影響因素可能迫使目標改變。例如,一項新的資料隱私法(影響因素)可能要求重新審視「資料運用目標」。透過追蹤影響因素,組織能夠預見變動,而非事後才做出反應。

在BMM中,影響因素與目標和目的相連接。這種連接突顯了依賴性。如果關鍵影響因素發生變化,模型會標示出受影響的目標。此機制透過顯示外部事件的連鎖反應,支援變更管理。

5. 手段:所採取的行動 🛠️

手段是為達成目標而採取的具體行動、流程或活動。它們是直接應用於問題的行動。手段是模型的操作面。它們回答的問題是:我們正在做什麼來促成這件事?

- 手段的特徵:

- 組織可控制。

- 通常對應到業務流程。

- 涉及資源(人員、系統、資金)。

- 可以啟動或停止。

手段與更廣泛的戰略之間存在區別。手段是戰術性執行。例如,如果目標是推出一款新的行動應用程式,手段可能包括聘請開發人員, 設計UI原型,以及進行使用者測試。這些是可規劃與排程的獨立行動。

手段對於資源配置至關重要。了解所需的具體行動,使管理者能有效預算與配置人力。如果手段未明確界定,目標將僅停留在理論層面。此要素確保戰略能轉化為實際工作。

6. 結果:創造的價值或成果 💎

結果代表手段所創造的價值。雖然手段是行動,但結果是這些行動所產生的成果或利益。這是努力的合理依據。結果可以是有形的,也可以是無形的。

- 結果的類型:

- 財務方面:收入增加、成本降低。

- 營運方面:效率提升、錯誤減少。

- 無形方面:品牌聲譽、員工士氣。

理解結果對於優先排序至關重要。如果某項手段無法產生有价值的結果,就應重新評估。例如,手段「實施一個複雜的報告系統 應產生的終點是 更快速的決策制定。如果終點未能實現,那麼手段就白費了。

終點通常會與目標連結。終點驗證了目標是否達成。這創造了一個價值創造的閉環。在企業架構中,將手段與終點對應,有助於識別那些不創造價值的活動,從而支援持續改進的計畫。

比較手段與終點 ⚖️

手段與終點之間常產生混淆,因為兩者都與「如何」有關。然而,兩者的區別在於控制權與價值。

| 功能 | 手段 | 終點 |

|---|---|---|

| 定義 | 所採取的行動。 | 所獲得的價值。 |

| 控制 | 直接控制。 | 間接影響。 |

| 焦點 | 流程與活動。 | 結果與利益。 |

| 範例 | 訓練員工。 | 生產力提升。 |

認識到這項差異,可防止組織在不考慮實際產生的價值(終點)的情況下,只專注於優化流程(手段)。一個常見的陷阱是,不斷完善一個已不再服務於有意義終點的流程。

建立關係結構 🔄

商業動機模型的威力在於這些元素之間的連結方式。它們形成了一個從動機到執行的層級結構。

- 目標到目標:目標影響目標。一個目標可以有多個目標。

- 目標到手段:目標透過手段達成。多個手段可能支援一個目標。

- 手段到終點:手段產生終點。一個手段可以產生多個終點。

- 假設與影響因素: 這些環繞著整個結構,影響目標、目的與手段的可行性。

此結構允許追蹤溯源。若未能達成終點,可回溯檢視手段是否不足、目的是否不切實際,或假設是否失效。這種可追溯性對於複雜組織的根本原因分析至關重要。

無工具實施模型 📝

建立BMM無需昂貴的軟體。核心價值在於思考與文件記錄。組織可從簡單的白板會議或文件導向的建模開始。

- 識別利害關係人: 誰定義目標?誰執行手段?

- 定義目標: 從高層次的意圖開始。保持簡潔。

- 分解目的: 問哪些可衡量的步驟能導向目標。

- 記錄假設:列出成功所必須為真的條件。

- 繪製影響因素:識別外部壓力。

- 定義手段與終點:將行動與價值連結。

- 驗證:與領導層審查以確保一致。

這種手動方法強迫清晰。它防止模型淪為官僚作業。目標是理解,而非僅僅文件化。隨著組織成熟,這些模型可被正式化為數位資料庫,但邏輯保持不變。

商業動機建模中的常見挑戰 ⚠️

即使有明確的架構,組織在應用BMM時仍面臨障礙。

目標的模糊性

若目標過於模糊,目的便會產生偏差。利害關係人必須就術語定義達成共識。例如,增加收入 更應明確定義為增加15%的持續收入.

靜態模型

商業環境不斷變遷。今日建立的BMM可能六個月後就過時。模型必須是活文件。需定期審查以更新假設與影響因素。

過度設計

試圖建模每一項細節可能導致停滯不前。應聚焦於關鍵路徑。並非每個任務都需對應至目標。應優先處理能創造最大價值的戰略計畫。

與運營脫節

策略團隊通常建立模型,而運營團隊執行工作。若缺乏反饋迴路,模型便淪為理論上的產物。運營團隊應參與定義手段,以確保可行性。

戰略對齊與治理 🏛️

一旦各要素被定義,治理便確保其持續維持。治理包括定期將模型與現實進行核對。假設是否仍然有效?手段是否達成了目標?

此治理結構支援決策制定。當提出新專案時,可依據現有的BMM進行檢核。該專案是否支援某個目標?是否符合當前的目標?若否,該專案可能被降級處理。這成為戰略投資的過濾機制。

透明度至關重要。當利害關係人理解決策背後的邏輯時,他們更有可能支持該方向。BMM為這些對話提供了語言基礎。它使討論從基於意見轉向基於邏輯。

價值創造的結論 🚀

商業動機模型提供了一種有條理的方法,用以理解組織的意圖。透過將複雜的戰略網絡分解為六個核心要素,領導者得以洞察其業務的驅動因素。

目標提供願景,目標提供衡量標準,假設提供背景,影響者提供環境,手段提供行動,終點提供價值。它們共同構成組織創造價值的完整圖像。

採用此框架需要付出努力,但回報是清晰。在不斷變化的世界中,擁有結構化的方式來記錄與驗證動機,是一項顯著的競爭優勢。它確保資源被導向最關鍵之處。